Para que una persona se pueda considerar propietaria de un bien, necesita un título que lo acredite.

Hay muchos tipos de títulos y, consecuentemente, hay diferentes maneras de acceder a la propiedad de un terreno forestal.

Por herencia:

Un porcentaje muy elevado de los terrenos forestales de nuestro país son propiedades de carácter familiar que se transmiten de forma familiar de padres a hijos a través de testamentos, hijuelas o documentos análogos.

En este tipo de documentos, el titular indica expresamente el destino que quiere dar a los bienes que le pertenecen una vez fallezca.

Tanto testamentos como hijuelas pueden ser públicos o privados. La ventaja de un testamento público es que facilita su localización y consulta una vez se produce la defunción, mientras que uno privado puede tener problemas de localización.

Los documentos privados pueden elevarse a públicos llevándolos a una notaría, al objeto de que adquieran su plena validez.

Para que los bienes incluidos en la herencia pasen a pertenecer a los herederos, estos tienen que aceptar la herencia, lo cual también se realiza ante Notario.

Posteriormente, se debe liquidar el Impuesto de Sucesiones, si bien existen importantes bonificaciones en muchas Comunidades Autónomas o incluso se puede dar el caso de encontrarse prescrito, lo cual no exime de realizar el trámite.

Por sucesión natural:

Hay ocasiones en las que el titular de un terreno forestal fallece sin haber otorgado testamento. En estos casos, los derechos de propiedad se entienden que han quedado transmitidos por sucesión natural en los términos previstos por el Código Civil:

-

En primer lugar, al cónyuge de la persona fallecida, caso de tenerlo.

-

Si la persona fallecida no tuviera cónyuge, a los hijos/as dela persona fallecida

-

Si la persona fallecida no tuviera hijos/as, a los hermanos/as de la persona fallecida.

Para que la trasmisión del derecho de propiedad sea efectiva, al igual que en las herencias, el beneficiario tiene que aceptar los bienes, lo cual se realiza ante Notario/a a través de un expediente de aceptación de herencia. Por lo demás, debe liquidar el Impuesto de Sucesiones de forma análoga a si se tratase de una herencia.

Por compraventa, o permuta:

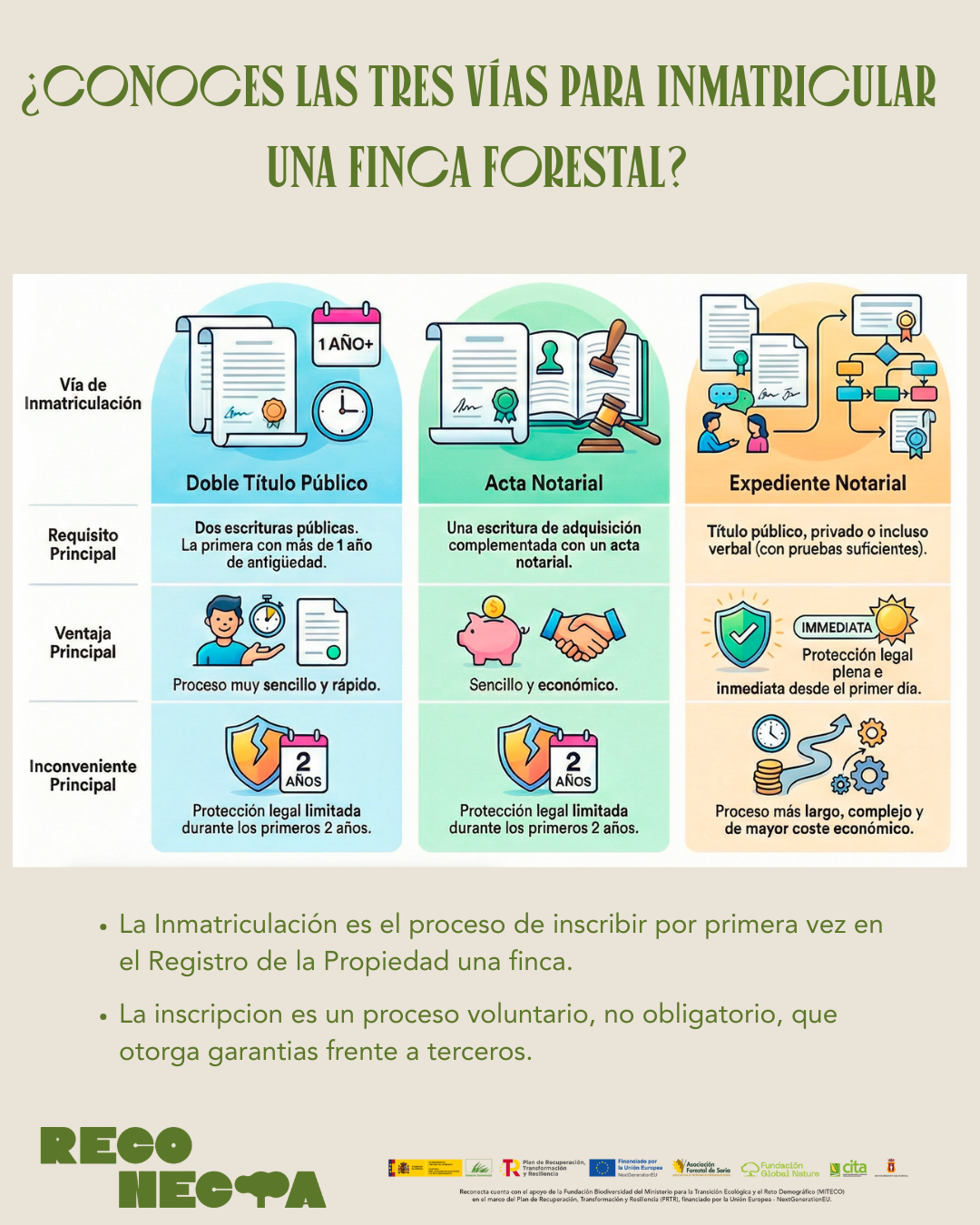

Es una de las formas más habituales de adquirir la propiedad de un terreno. El título es la propia escritura de compraventa, que puede ser pública o privada.

Las escrituras privadas tienen la desventaja de que no permiten inscribir en el Registro de la Propiedad el bien adquirido, cuestión que sí que es posible disponiendo de dos escrituras públicas sucesivas.

Una vez practicada la escritura, se debe dar traslado de la misma al departamento de Hacienda de la Comunidad Autónoma en la que se ubique el monte al objeto de liquidar el Impuesto de Transmisiones o, en el caso de empresarios o profesionales, el IVA.

Por donación:

Técnicamente una donación es una compraventa a precio cero. Exige tanto la firma del donante como la conformidad del receptor en aceptar la donación.

Aunque el importe de la transmisión haya sido cero, el beneficiario de la donación deberá liquidar el Impuesto sobre Donaciones (con la diferente terminología que pueda tener según las CCAA) que se aplicará sobre el valor de referencia del bien recibido, pudiendo acogerse de igual manera a las deducciones reconocidas por las diferentes autonomías.

Por posesión:

Una de las formas de adquirir la propiedad en España es por posesión pacífica e ininterrumpida, lo que técnicamente se conoce por “usucapión”.

La usucapión no es un proceso automático ni autoproclamativo, es decir, para poder adquirir la propiedad a través de esta vía no es suficiente con venir poseyendo la finca a título de dueño durante años, sino que debe producirse una sentencia judicial o resolverse el oportuno expediente notarial, que se convertirían en el título pretendido.